보험을 깨지 않고도 위기를 넘길 방법은 분명히 있습니다. 해당 글에서는 소중한 내 보험을 지켜낼 긴급 처방전 3가지를 정리해 보았으니, 꼭 확인해 보시기 바랍니다!

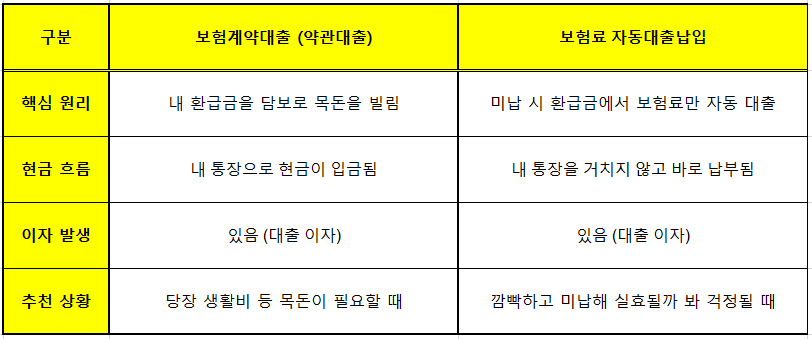

당장 돈이 없다면? ‘보험계약대출’과 ‘자동대출납입’

1. 보험계약대출 (약관대출)

① 특징

② 장점

- 내 돈을 담보로 하기에 신용점수에 영향이 없고 심사가 까다롭지 않습니다.

- 대출을 받아도 보험의 보장 혜택은 그대로 유지됩니다.

- 모바일 앱이나 전화로 즉시 신청하고 바로 입금받을 수 있습니다.

③ 주의

2. 보험료 자동대출납입

매달 보험료가 미납되지 않도록 대출금에서 자동으로 빠져나가게 설정하는 방법입니다.

① 특징

보험료가 미납될 경우, 매월 자동으로 보험계약대출을 일으켜 보험료를 대신 내주는 제도입니다.

② 장점

- 통장 잔액을 확인 못 해도 대출금이 보험료를 대신 내주니 ‘실효’ 걱정이 없습니다.

- 보험을 해지하고 싶지는 않지만 일시적으로 경제 상황이 나빠졌을 때 보장을 지켜주는 든든한 방패가 됩니다.

③ 주의

- 신청한 날로부터 보통 1년 동안만 유효하며, 이후에는 다시 신청해야 합니다. 역시 대출 이자가 붙는다는 점을 기억해야 합니다.

- 해지환급금이 바닥나면 더 이상 대출 납입이 안 되어 결국 실효될 수 있습니다. 따라서 주기적으로 환급금 잔액을 확인하는 것이 좋습니다.

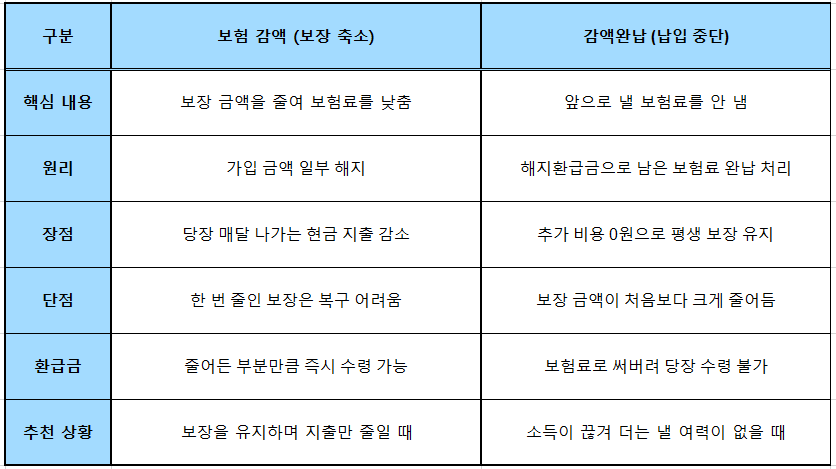

보험료가 너무 부담된다면? ‘감액’ 및 ‘감액완납’

1. 보험 감액 (보장 규모 줄이기)

① 원리

예를 들어 사망 보험금 1억 원짜리 보험을 5천만 원으로 줄이면, 매달 내는 보험료도 약 절반 정도로 줄어듭니다.

② 장점

- 매달 나가는 고정 비용을 즉시 줄일 수 있습니다.

- 줄어든 보장 부분만큼은 ‘해지’된 것으로 간주하여, 그에 해당하는 부분 해지환급금을 즉시 받을 수 있습니다.

③ 주의

한 번 줄인 보장 금액은 나중에 다시 올리기 어렵습니다.

2. 감액완납 (보험료 납입 중단하기)

① 원리

“이제 돈 못 내니까, 지금까지 모인 내 돈(환급금)으로 보험료 다 처리해 줘!”라고 요청하는 것입니다.

② 장점

- 더 이상 보험료를 한 푼도 내지 않아도 됩니다.

- 보장 금액은 처음보다 줄어들지만(감액), 보험 계약 자체는 만기까지 쭉 정상 유지됩니다.

③ 주의

해지환급금이 어느 정도 쌓여 있어야 신청 가능하며, 환급금이 적으면 보장 금액이 아주 작게 줄어들 수 있습니다.

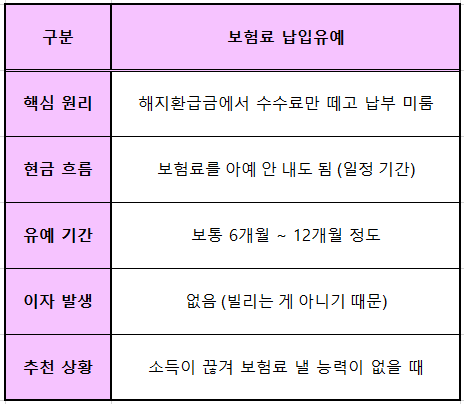

보험료 납입유예 제도 (일시 정지)

1. 주요 특징 및 원리

① 보장 유지

② 장점

내가 낸 보험료 중 쌓여있는 해지환급금에서 계약 유지에 필요한 최소 비용(위험보험료, 사업비 등)을 매달 차감하는 방식입니다.

③ 유예 기간

보험사나 상품에 따라 다르지만 보통 6개월에서 12개월 정도 가능합니다.

2. 장점

① 실효 방지

보험료 미납으로 인한 보험 실효(계약 중단)를 원천적으로 막아줍니다.

② 해지 손실 방지

보험을 깨서 생기는 금전적 손실과 추후 재가입 시의 보험료 인상 부담을 덜 수 있습니다.

③ 유연성

경제 사정이 나아지면 언제든 다시 정상 납부로 돌아갈 수 있습니다.

3. 주의사항

① 해지환급금 잔액 확인

차감할 수 있는 해지환급금이 바닥나면 납입유예가 중단되고 보험이 실효될 수 있습니다.

② 납입기간 연장

유예한 기간만큼 전체 보험료 납입 기간이 뒤로 밀릴 수 있습니다.

③ 사후 정산

유예 기간이 끝나면 그동안 못 낸 보험료를 한꺼번에 내거나 분할해서 납부해야 하는 조건이 있을 수 있으니 보험사별 약관 확인이 필요합니다.

✅ 모든 보험이 가능한가요?

내가 가입한 보험이 ‘순수보장형’이나 최근 유행하는 ‘무해지/저해지 환급형’이라면 납입유예가 안 될 확률이 높습니다. 이럴 때는 앞서 설명해 드린 ‘보험료 감액(보장 줄이기)’을 통해 매달 내는 돈 자체를 낮추는 전략이 더 현실적입니다.

이미 실효되었다면? ‘보험 부활(효력회복)’ 활용

1. 신청 가능 기간

- 실효된 날로부터 보통 2년 또는 3년 이내에 신청해야 합니다. (상품 및 가입 시기에 따라 다를 수 있으니 증권 확인 필수!)

- 단, 해지환급금을 이미 찾아가버렸다면 부활이 불가능합니다.

2. 부활 조건

② 건강 상태 재심사(고지 의무)

처음 가입할 때처럼 현재의 건강 상태를 다시 알려야 합니다.

⚠️ 실효 기간 중에 큰 병에 걸렸거나 사고를 당했다면 보험사가 부활을 거절할 수도 있습니다.

3. 부활의 장단점

② 단점

목돈(미납금+이자)이 한꺼번에 들어가며, 암 보장 같은 경우 면책기간(90일 등)이 부활일로부터 다시 시작될 수 있습니다.

❓ “면책기간”이란?

보험사가 보험금을 지급할 책임을 면제받는 기간을 말합니다. 쉽게 말해, 보험에 가입했더라도 이 기간 중에 사고가 나거나 질병이 발생하면 보험금을 한 푼도 받을 수 없는 ‘보장 사각지대’입니다.

정리 및 의견

- 당장 생활비 등 목돈이 필요하다면? ‘보험계약대출’

- 바쁜 일상 속에서 미납을 원천 차단하고 싶다면? ‘자동대출납입‘

- 일시적인 소득 단절로 현금 지출이 불가능하다면? ‘납입유예’

저도 비슷한 경험이 있어서 공감됩니다. 보험 해지 전에 꼭 전문가와 상담해보시는 게 좋겠네요.